新NISA မှာအလိုအလျောက် တိုးပွါးမည့် ဓနဥစ္စာလား၊ လက်ငင်း အမြတ်ဝေစုလား? မိမိနှင့်ကိုက်ညီမည့် လမ်းစဉ်ကိုရွေးချယ်ခြင်း

■နိဒါန်း (Introduction)

ရင်းနှီးမြှုပ်နှံမှုလောကသို့ ခြေလှမ်းစတင်သူတိုင်း “投資信託=Mutual fund=Investment Trust (ရင်းနှီးမြှုပ်နှံမှု ရံပုံငွေ) ဝယ်ရမလား၊ 上場投資信託=ETF (အိတ်ချိန်းတွင် အရောင်းအဝယ်ပြုလုပ်သော ရံပုံငွေ) ကို ရွေးရမလား” ဆိုသည့် ဝေခွဲမရသော ရှုပ်ထွေးမှုနှင့် တွေ့ကြုံရလေ့ရှိပါတယ်။

ဒီနှစ်မျိုးလုံးက ရင်းနှီးမြှုပ်နှံလိုသူများထံမှ ငွေကို စုစည်းကာ ကျွမ်းကျင်သူများက ရှယ်ယာနှင့် ငွေတိုက်စာချုပ်စတဲ့ပစ္စည်းများတွင် ပြန်လည်ရင်းနှီးမြှုပ်နှံပေးသည့် “Fund” အမျိုးအစားများ ဖြစ်ကြသော်လည်း ၎င်းတို့၏ သဘာဝမှာ သိသိသာသာ ကွာခြားပါတယ်။

ယခုဆောင်းပါးကို ဖတ်ပြီးနောက် 新NISA စနစ်တွင်ဖြစ်စေ သင်၏ ငွေကြေးပန်းတိုင်နှင့် ကိုက်ညီသော မှန်ကန်သည့် လမ်းစဉ်ကို ကိုယ်တိုင် ယုံကြည်မှုရှိရှိ ရွေးချယ်နိုင်မှာ ဖြစ်ပါတယ်။

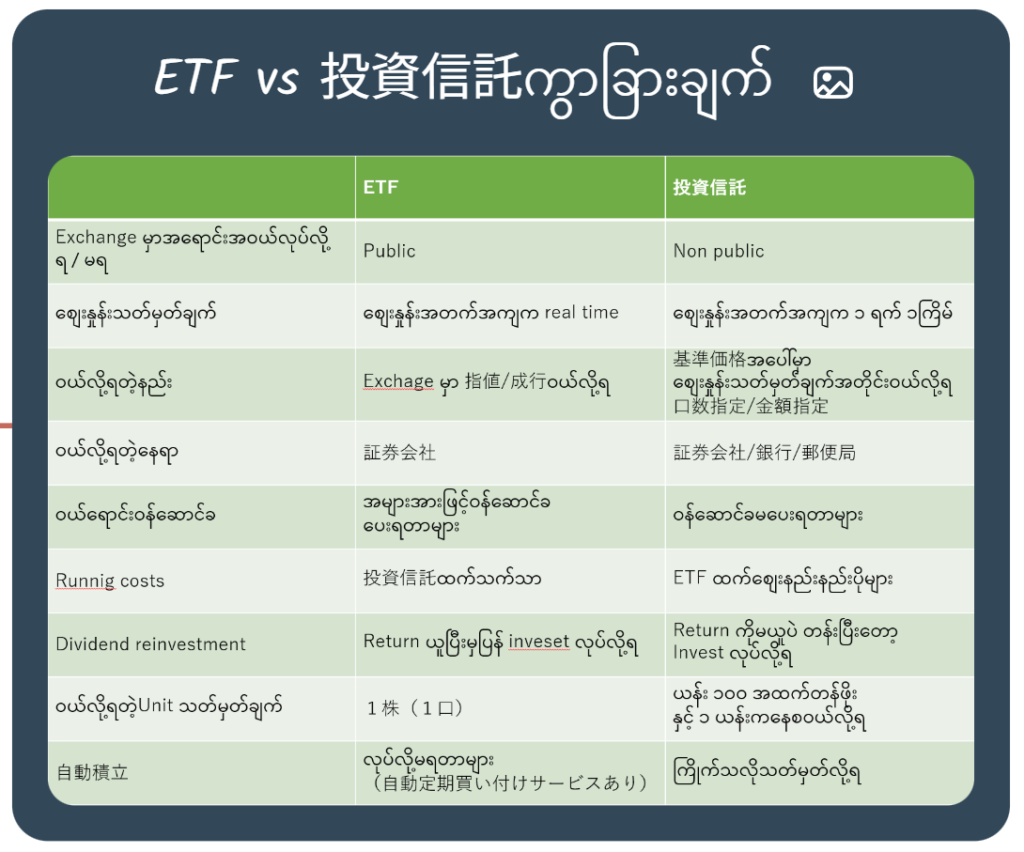

■ အချက် (၁) – ဈေးနှုန်းသတ်မှတ်ချက်နှင့် အရောင်းအဝယ်ပြုလုပ်ပုံ (Price & Trading)

ရင်းနှီးမြှုပ်နှံမှု ရံပုံငွေနှင့် ETF တို့၏ အဓိကကွာခြားချက်မှာ ဈေးနှုန်းသတ်မှတ်ပုံနှင့် သင်မည်သို့ ဝယ်ယူရမည် ဆိုသည့်အချက်ဖြစ်ပါတယ်

- ရင်းနှီးမြှုပ်နှံမှု ရံပုံငွေ (Investment Trust):

ဈေးနှုန်းကို တစ်နေ့လျှင် တစ်ကြိမ်သာ တွက်ချက်ပြီး ၎င်းကို基準価額= Standard Value သို့မဟုတ် NAV (Net Asset Value) ဟု ခေါ်ပါတယ်။ ရံပုံငွေအတွင်းရှိ ပိုင်ဆိုင်မှုများ၏ တန်ဖိုးနှင့် အမြတ်ဝေစုများကို ပေါင်းကာ ကုန်ကျစရိတ်များကို နုတ်ပြီးမှ သတ်မှတ်တန်ဖိုး ထွက်ပေါ်လာခြင်းဖြစ်ပါတယ်။ ထို့ကြောင့် သင်ဝယ်ယူချိန်တွင် ဈေးနှုန်းကို အတိအကျမသိနိုင်ဘဲ နောက်တစ်နေ့ မှသာ အတည်ပြုနိုင်မှာဖြစ်ပါတယ်။ ဤသို့ဖြစ်ရခြင်းမှာ ဈေးကွက်ပိတ်ပြီးမှသာ ပိုင်ဆိုင်မှုတန်ဖိုးကို စုစည်းတွက်ချက်နိုင်သောကြောင့် ဖြစ်ပါတယ်။ - ETF (Exchange Traded Fund): စတော့ဈေးကွက်တွင် အချိန်နှင့်တပြေးညီ (Real-time) အရောင်းအဝယ်ပြုလုပ်နိုင်သည်။ မိမိဝယ်လိုသော ဈေးနှုန်းကို သတ်မှတ်၍ (指値=Limit Order) ဖြစ်စေ၊ လက်ရှိ ဖြစ်ပေါ်နေသော ပေါက်ဈေးနှုန်း (成行=Market Order) ဖြင့်ဖြစ်စေ ချက်ချင်း ဝယ်ယူနိုင်ပါတယ်။

သို့သော် မိမိလိုချင်သော ဈေးနှုန်းဖြင့် သတ်မှတ်ဝယ်ယူရာတွင် (Limit Order) အရောင်းအဝယ် မဖြစ်မြောက်ဘဲ ကျန်ရစ်နိုင်သည့် အချက်ရှိကြောင်း သတိပြုရန် လိုပါတယ်။

လက်တွေ့ကျသော ကွာခြားချက်: ရင်းနှီးမြှုပ်နှံမှု ရံပုံငွေတွင် မိမိ၌ရှိသော ငွေပမာဏအလိုက် (ဥပမာ – ယန်း ၅၀,၀၀၀ ဖိုး) “ငွေပမာဏ သတ်မှတ်၍” ဝယ်ယူနိုင်သော်လည်း၊ ETF တွင်မူ စတော့ရှယ်ယာများကဲ့သို့ “သတ်မှတ်ရှယ်ယာအရေအတွက် (Unit)” အလိုက်သာ ဝယ်ယူနိုင်မှာဖြစ်ပါတယ်။

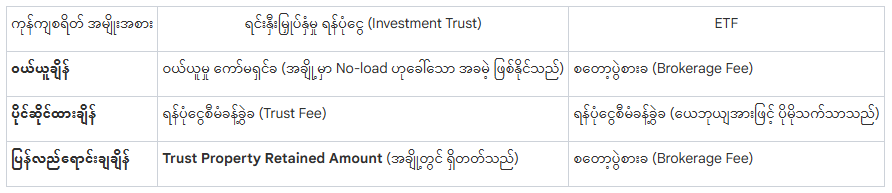

■ အချက် (၂) – ကုန်ကျစရိတ် ကွာခြားချက် (Cost Structure)

ရင်းနှီးမြှုပ်နှံသူတစ်ဦးအတွက် ကုန်ကျစရိတ်ဆိုတာ အမြတ်အစွန်းကို စားသုံးမည့် အဓိကရန်သူဖြစ်ပါတယ်။

ကုန်ကျစရိတ်ကို တွက်ချက်ရာတွင် ပါဝင်ပတ်သက်သော အဖွဲ့အစည်း ၃ ခုကို နားလည်ထားဘို့လိုပါတယ်။

၎င်းတို့မှာ (၁) ရန်ပုံငွေ စီမံခန့်ခွဲသည့်ကုမ္ပဏီ၊

(၂) ရောင်းချပေးသည့်ကုမ္ပဏီ (ဘဏ် သို့မဟုတ် ပွဲစား) နှင့်

(၃) ပိုင်ဆိုင်မှုများကို ထိန်းသိမ်းပေးသည့် ဘဏ် (Trust Bank) တို့ ဖြစ်ပါတယ်။

သုံးသပ်ချက်: ETF သည် ရင်းနှီးမြှုပ်နှံမှု ရံပုံငွေထက် ကုန်ကျစရိတ် ပိုမိုသက်သာလေ့ရှိပါတယ်။ အကြောင်းမှာ ETF ကို စတော့ဈေးကွက်တွင် တိုက်ရိုက်ဝယ်ယူသဖြင့် “ရောင်းချပေးသည့် ကုမ္ပဏီ” သို့ ပေးရသော ဝေစု မရှိသောကြောင့်ဖြစ်ပါတယ်။ သို့သော် ယနေ့ခေတ်ဈေးကွက်တွင် ရင်းနှီးမြှုပ်နှံမှု ရံပုံငွေအချို့မှာလည်း ကုန်ကျစရိတ်များကို အပြိုင်အဆိုင် လျှော့ချလာသဖြင့် ယခုအခါ ကွာဟချက်မှာ ကျဉ်းမြောင်းလာပြီ ဖြစ်ပါတယ်။

မှတ်ထားရမှာက “ကုန်ကျစရိတ် မြင့်မားခြင်းသည် ရင်းနှီးမြှုပ်နှံမှု၏ ရန်သူဖြစ်သည်”

■ အချက် (၃) – စိတ်ဓာတ်ပိုင်းဆိုင်ရာ လွှမ်းမိုးမှု (Psychological Impact)

ရင်းနှီးမြှုပ်နှံမှုတွင် အသိပညာထက် စိတ်တည်ငြိမ်မှုကသာ ပိုမိုအရေးကြီးပါတယ်။

- ရင်းနှီးမြှုပ်နှံမှု ရန်ပုံငွေ: ဈေးနှုန်းသည် တစ်နေ့တစ်ကြိမ်သာ ပြောင်းလဲခြင်းနှင့် ဝယ်ယူမှုမှာ နောက်တစ်နေ့မှ အတည်ဖြစ်ခြင်းတို့သည် ရင်းနှီးမြှုပ်နှံသူအတွက် “Cooling-off Period” (စိတ်အေးသွားစေသည့် အချိန်ကာလ) ကို ပေးစွမ်းပါတယ်။ ဈေးကွက် အတက်အကျအပေါ် တိုက်ရိုက်သက်ရောက်မှုကို မမြင်တွေ့ရသဖြင့် “မေ့ထားနိုင်ခြင်း” (Forget-ability) အားသာချက်ကို ရရှိစေပြီး ရေရှည်အတွက် စိတ်အေးစေမှာဖြစ်ပါတယ်။

- ETF: ဈေးနှုန်း ဇယား (Charts) များကို မိနစ်အလိုက် မြင်တွေ့နေရသဖြင့် ဈေးကျချိန်တွင် ထိတ်လန့်တကြားဖြစ်ကာ (Panic) အလျင်စလို ပြန်လည်ရောင်းချမိတတ်ပါတယ်။ မိမိကိုယ်ကို ထိန်းချုပ်နိုင်စွမ်းရှိသူများအတွက်မူ အချိန်နှင့်တပြေးညီ အရောင်းအဝယ် လုပ်နိုင်ခြင်းမှာ အားသာချက် ဖြစ်ပါတယ်။

■ အချက် (၄) – အမြတ်ဝေစု ပြန်လည်ရင်းနှီးမြှုပ်နှံခြင်း (Dividend Reinvestment)

ဤအချက်သည် သင်၏ ဓနဥစ္စာ တိုးပွားမှုပုံစံကို ဆုံးဖြတ်ပေးမှာဖြစ်ပါတယ်။

- ရင်းနှီးမြှုပ်နှံမှု ရံပုံငွေ:

ရရှိလာသော အမြတ်ဝေစုများကို ရံပုံငွေအတွင်းသို့ အလိုအလျောက် ပြန်လည်ရင်းနှီးမြှုပ်နှံရန် ရွေးချယ်နိုင်ပါတယ်။ ၎င်းသည် အမြတ်ပေါ်အမြတ်ဆင့်ပွားခြင်း (Compounding Effect) ကို အားကောင်းစေပြီး လက်တွေ့တွင် အလွန်သက်သာလွယ်ကူစေမှာဖြစ်ပါတယ်။ - ETF:

အမြတ်ဝေစုကို ငွေသားအဖြစ်သာ လက်ဝယ်ရရှိမှာဖြစ်ပါတယ်။ အကယ်၍ အမြတ်ပေါ်အမြတ်ဆင့်ပွားလိုပါက မိမိရရှိလာသော ငွေဖြင့် အသစ်တစ်ဖန် ပြန်လည်ဝယ်ယူသည့် အလုပ်ကို မိမိကိုယ်တိုင် လုပ်ဆောင်ရမှာဖြစ်ပါတယ်။

“High Dividend (အမြတ်ဝေစု မြင့်မားစွာရရှိခြင်း) ကို နှစ်သက်သူများအတွက်မူ ETF သည် ဆွဲဆောင်မှုရှိသည့်အရာဖြစ်ပါတယ်”

အမြတ်ဝေစုကို လက်ငင်းအသုံးပြုလိုသူ သို့မဟုတ် မိမိလက်ထဲသို့ ပုံမှန်ငွေဝင်နေသည့် “Cash Flow” ကို မြင်တွေ့လိုသူများအတွက် High Dividend ETF က ပိုမိုသင့်တော်ပါတယ်။

■ အနှစ်ချုပ် (Conclusion & Final Thought)

အချုပ်အားဖြင့်ဆိုရသော် ရင်းနှီးမြှုပ်နှံမှု ရံပုံငွေ (Investment Trust) ဆိုတာ ရှုပ်ထွေးမှုများကို မလိုလားဘဲ အလိုအလျောက် စနစ်တကျ စုဆောင်းလိုသူများအတွက် “အကောင်းဆုံးသော စတင်ခြင်း” ဖြစ်ပါတယ်။ယန်းဖြင့်တိုက်ရိုက်ရင်းနှီးမြှုပ်နှံနိုင်ပြီး ငွေပမာဏ နည်းနည်းဖြင့်စတင်နိုင်မှာဖြစ်ပါတယ်။

ETF မှာမူ အမြတ်ဝေစုကို လက်ငင်း ခံစားလိုသည့်အပြင် မိမိဘာသာ စီမံခန့်ခွဲလိုသူများအတွက် ပိုသင့်တော်ပါတယ်။

အချုပ်အနေဖြင့် သင့်ကိုယ်သင် အောက်ပါအတိုင်း ပြန်လည်မေးကြည့်ပါ။

“新NISAစနစ်တွင် ဘာမှ လုပ်စရာမလိုဘဲ အလိုအလျောက် တိုးပွားနေမည့် ဓနဥစ္စာ” လား သို့မဟုတ် “အမြတ်ဝေစုများကို လက်ငင်းခံစားရင်း မိမိကိုယ်တိုင် စီမံခန့်ခွဲရသည့် Cash Flow” လား?

သင့်ရဲ့ရွေးချယ်မှုက သင့်ငွေကြေးအနာဂတ်ကို ဖန်တီးပေးမှာဖြစ်ပါတယ်။

コメント